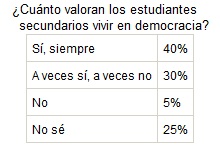

La CEPAL (Naciones Unidas) informó que Argentina liderará el crecimiento de sudamérica (8,3%), aunque a todos nos irá muy bien: Perú (7,1), Uruguay (6,8), Ecuador (6,4), Chile (6,3), Paraguay (5,7), Brasil y México (4,0), Venezuela (4,5) y Colombia (5,3).

El informe

Crecimiento de América Latina y el Caribe llegará a 4,7% en 2011

Para 2012 se espera que la región crezca 4,1% debido a un contexto internacional menos favorable

(13 de julio, 2011) América Latina y el Caribe mantendrá en 2011 la recuperación iniciada en la segunda mitad de 2009 tras la crisis económica internacional y crecerá 4,7% gracias al impulso de la demanda interna, según un informe de la CEPAL.

En su Estudio económico de América Latina y el Caribe 2010-2011, presentado hoy por la Secretaria Ejecutiva del organismo de Naciones Unidas, Alicia Bárcena, la CEPAL indica que este crecimiento implica un aumento de 3,6% del PIB por habitante y reafirma que la actual coyuntura obliga a prestar especial atención a los desafíos de política macroeconómica que la región tiene por delante.

"¿Qué tan preparada está América Latina y el Caribe para administrar el crecimiento económico? Debemos recuperar el espacio fiscal para tener la capacidad de tomar medidas que aseguren un crecimiento sostenido, con empleo productivo e igualdad", señaló Bárcena.

El crecimiento regional en 2011 se basa en gran medida en el impulso del consumo privado, explicado por la mejora de los indicadores laborales y el aumento del crédito. Al mismo tiempo, el agotamiento de la capacidad productiva ociosa originado en el sostenimiento de la demanda interna está dando lugar a un aumento de la inversión que se beneficia de una mayor disponibilidad de crédito y que recupera los niveles alcanzados antes de la crisis.

Según el informe, la expansión repercutirá también de manera positiva en el mercado laboral de la región, lo que permite esperar una nueva reducción de la tasa de desempleo de un 7,3% en 2010 a entre 6,7% y 7% en 2011.

Al igual que en los últimos años, se aprecia un crecimiento a tres velocidades en la región. Por un lado, las mayores tasas de expansión se observan en América del Sur, área que crecerá 5,1% en 2011, favorecida por la mejora significativa de sus términos de intercambio por los mayores precios obtenidos por las exportaciones de productos básicos, en los cuales está especializada. En tanto, la subregión centroamericana en su conjunto anotará 4,3% y las economías del Caribe 1,9%.

A nivel de países, el crecimiento este año estará encabezado por Panamá (8,5%), seguido por Argentina (8,3%), Haití (8,0%) y Perú (7,1%). Les siguen Uruguay con 6,8%, Ecuador (6,4%), Chile (6,3%) y Paraguay (5,7%). En tanto, Brasil y México crecerán 4,0%, Venezuela 4,5% y Colombia 5,3%.

En el Estudio económico 2010-2011 la CEPAL advierte que el aumento de los precios internacionales de los alimentos y los combustibles, en el contexto de un aumento de la demanda interna, ha dado lugar a la aparición de presiones inflacionarias. Como consecuencia, se observa un relativo endurecimiento de la política monetaria en varios países de la región, lo que ha incrementado el diferencial entre las tasas de interés internas y las internacionales. En una coyuntura caracterizada por una abultada liquidez externa, esta situación favorece una apreciación de los tipos de cambio regionales.

Perspectivas

Se espera que América Latina y el Caribe crezca un 4,1% en 2012, equivalente a un aumento de 3,0% en el producto por habitante, aunque persiste una elevada incertidumbre derivada de la coyuntura externa.

En su informe, la CEPAL recalca los desafíos en materia de política macroeconómica que se presentan a los gobiernos de la región en un contexto de aumento de los precios de los productos básicos, elevada liquidez internacional y solidez de algunas economías latinoamericanas.

En el actual panorama, el mayor atractivo que presenta la región para los influjos de capitales y las presiones apreciatorias de las monedas locales podrían tener un efecto beneficioso en el corto plazo que contribuiría a aliviar la pobreza, al abaratar el precio de los alimentos. Sin embargo, esta situación plantea una serie de riesgos y dificultades.

Por un lado, la región se torna vulnerable a movimientos de capitales especulativos, en búsqueda de ganancias de muy corto plazo, y pueden originarse burbujas en los precios de los activos financieros y mercados inmobiliarios.

Por otro lado, la elevada liquidez internacional presiona al mismo tiempo a la baja a los tipos de cambio reales y al alza a los precios de los productos básicos, operando como un incentivo hacia una especialización intensiva en la producción y exportación de bienes primarios. Esto aumenta la vulnerabilidad de las economías de la región a los shocks externos y genera mayor volatilidad de la inversión, afectando así de manera negativa la capacidad de crecer, de generar empleo productivo y de disminuir la desigualdad.

De acuerdo con la CEPAL, las autoridades económicas de la región deben implementar medidas para contener la apreciación cambiaria combinando intervenciones en los mercados de cambio, controles a la entrada de capitales y regulaciones financieras. Estas medidas aumentarían su potencial si fueran acompañadas de una política fiscal orientada al incremento del ahorro del sector público.

Finalmente el informe advierte sobre las incertidumbres existentes en la economía internacional, especialmente la situación en Estados Unidos, Europa y Japón, y la eventualidad de un deterioro del contexto internacional que limite el potencial de crecimiento de la región. Por ello es aconsejable aprovechar la actual coyuntura favorable para recuperar el espacio de políticas que se contrajo en la crisis.

lunes, 18 de julio de 2011

Indice de Gini argento

Lean esta nota de Datos Duros que analiza la evolución del índice de Gini argentino en los últimos 36 años.

Volver a Perón: CFK 2014

Hace tres años y medio, en vísperas de la asunción de Cristina Fernández a la primera magistratura de la Nación subimos ESTE post donde hacíamos unas proyecciones, cuya síntesis es el cuadro que vemos más arriba.

En el mismo analizábamos la evolución del Indice o Razón de Desigualdad de Gini, y nos atrevíamos a preguntarnos sobre su evolución futura y su distancia / acercamiento / alejamiento con el registro que tuvo el Indice en el año 74'. Decíamos:

La cosa es que elegimos ese momento de nuestra historia por varias razones –pocas en realidad-: primeramente porque fue el último año más o menos “normal” en que estuvo en vigencia el anterior modelo de acumulación: industrialista, mercadointernista, con una clase trabajadora que cobraba bien y en blanco, tenía sindicatos poderosos, los asalariados se llevaban algo así como el 47% del ingreso (46,9% en 1973, último año de la serie de distribución funcional del BCRA). En fin, el estatismo populista feo y malo reinaba a sus anchas por los confines de la república, y en los barrios populosos de morochaje los domingos crepitaba en los aires la fragancia del asadito.

La extrapolación que hicimos aquella vez adolecía de contar con una corta y limitada serie de datos, sólo hasta el primer trimestre de 2007. La cual por añadidura provenía de una Encuesta Permanente de Hogares (EPH) aquejada de una interminable "transición metodológica" que la hacía bastante dificil de manejar, y no digamos ya interpretar (nota para interesados: por ejemplo, hemos hurgado bastante buscando alguna justificación -¡una!- del porqué una encuesta como ésta debiera tener cinco poderadores diferentes de cada individuo para expandir la muestra, seguimos buscando). Afortunadamente la des-intervención del organismo luego de la espinosa disputa que se dio a su interior -sobre todo- en 2007, hizo posible que algunas cosas mejoraran y mucho. En fin, sigamos.

Pasado todo este tiempo, podemos decir que la tendencia que se entrevía allá por el 2007 no ha hecho sino sostenerse de modo continuado. La desigualdad en Argentina, luego de la salida de la convertibilidad y con la estructuración del Nuevo Modelo de Desarrollo vigente, ha quebrado la secular tendencia a la concentración del ingreso que se verificó desde la ruptura de la industrialización -en 1975/1976- en adelante. Desde 2003 la desigualdad de ingresos ha disminuído de manera sostenida, llegando a registros que no se verificaban desde inicios de la década del 80'.

No nos vamos a perder en la cantilena de "resultadismos" que podríamos enumerar como factores que contribuyeron a esta performance, y sí vamos a ir al grano, al quid de este post que, como adivinarán, no es otro que actualizar los datos de aquellas cuentas del 2007 para ver qué pasó desde entonces y cómo estamos ahora. Para interesados en las cuestiones metodológicas que están detrás de estas cuentitas, no podemos sino sugerir la lectura del post citado al inicio.

Sólo diremos, como allá por 2007, que:

¿Esto es sanata? NO. ¿Futurología? Un poco. Una variable –como nuestro índice de Gini- es condicionada, influída, determinada y modificada por una multiplicidad de factores, cuantificables o no, que a su vez pueden variar, y lo hacen. Por eso, como suelen hacer los economistas, llamaremos a esta proyección un “ejercicio”. De todos modos, como luego veremos, nos habilita para dilucidar qué cosas deberían también ocurrir para que esa tendencia se materializara.

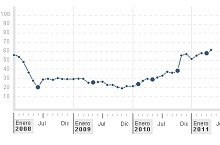

Bueno, ¿y qué nos dieron las cuentitas esta vez? Acá se puede ver:

Clave de lectura: si continuamos extrapolando al futuro la tendencia lineal (la recta azul, calculada por mínimos cuadrados) del Indice de Gini (en verde con puntitos, calculado en base a la agrupación en deciles de los hogares) desde el 3°trimestre de 2003 hasta el 4°trimestre de 2010 (con un hueco en el 3°trimestre de 2007, que fue cuando los revolucionarios de ATE-INDEC boicotearon la realización de la EPH), buscamos cuándo es que se cruzará con el nivel del Indice de Gini para el GBA en Octubre de 1974 (la línea naranja horizontal que vemos más abajo).

El resultado es que -de mantenerse y sostenerse en el tiempo la tendencia verificada desde 2003 en adelante, con todos sus factores condicionentes, etc., etc.- recobraríamos el nivel de desigualdad de ingresos de 1974 exactamente el 4°trimestre de 2014.

La "predicción" de 2007 a fin de cuentas resultó conservadora, si bien, el grado de aproximación de aquella extrapolación a los valores luego verificados es verdaderamente notable y sorprendente. Creo que en aquél entonces... éramos bastante más pesimistas!

Entonces, tenemos por delante la perspectiva de que, de ser reelecta la Presidente Cristina Fernández, y continuar con los sustancial del Modelo de Desarrollo vigente desde 2003, con los reajustes que fueren necesarios, le performance distributiva sin dudas haría que en 2015 seamos testigos del traspaso del mando presidencial a un candidato triunfador de orígen -sin dudas- peronista, y -muy probablemente- kirchnerista, sea lo que fuere que signifique eso para entonces.

Volver a Perón: CFK 2014

Hace tres años y medio, en vísperas de la asunción de Cristina Fernández a la primera magistratura de la Nación subimos ESTE post donde hacíamos unas proyecciones, cuya síntesis es el cuadro que vemos más arriba.

En el mismo analizábamos la evolución del Indice o Razón de Desigualdad de Gini, y nos atrevíamos a preguntarnos sobre su evolución futura y su distancia / acercamiento / alejamiento con el registro que tuvo el Indice en el año 74'. Decíamos:

La cosa es que elegimos ese momento de nuestra historia por varias razones –pocas en realidad-: primeramente porque fue el último año más o menos “normal” en que estuvo en vigencia el anterior modelo de acumulación: industrialista, mercadointernista, con una clase trabajadora que cobraba bien y en blanco, tenía sindicatos poderosos, los asalariados se llevaban algo así como el 47% del ingreso (46,9% en 1973, último año de la serie de distribución funcional del BCRA). En fin, el estatismo populista feo y malo reinaba a sus anchas por los confines de la república, y en los barrios populosos de morochaje los domingos crepitaba en los aires la fragancia del asadito.

La extrapolación que hicimos aquella vez adolecía de contar con una corta y limitada serie de datos, sólo hasta el primer trimestre de 2007. La cual por añadidura provenía de una Encuesta Permanente de Hogares (EPH) aquejada de una interminable "transición metodológica" que la hacía bastante dificil de manejar, y no digamos ya interpretar (nota para interesados: por ejemplo, hemos hurgado bastante buscando alguna justificación -¡una!- del porqué una encuesta como ésta debiera tener cinco poderadores diferentes de cada individuo para expandir la muestra, seguimos buscando). Afortunadamente la des-intervención del organismo luego de la espinosa disputa que se dio a su interior -sobre todo- en 2007, hizo posible que algunas cosas mejoraran y mucho. En fin, sigamos.

Pasado todo este tiempo, podemos decir que la tendencia que se entrevía allá por el 2007 no ha hecho sino sostenerse de modo continuado. La desigualdad en Argentina, luego de la salida de la convertibilidad y con la estructuración del Nuevo Modelo de Desarrollo vigente, ha quebrado la secular tendencia a la concentración del ingreso que se verificó desde la ruptura de la industrialización -en 1975/1976- en adelante. Desde 2003 la desigualdad de ingresos ha disminuído de manera sostenida, llegando a registros que no se verificaban desde inicios de la década del 80'.

No nos vamos a perder en la cantilena de "resultadismos" que podríamos enumerar como factores que contribuyeron a esta performance, y sí vamos a ir al grano, al quid de este post que, como adivinarán, no es otro que actualizar los datos de aquellas cuentas del 2007 para ver qué pasó desde entonces y cómo estamos ahora. Para interesados en las cuestiones metodológicas que están detrás de estas cuentitas, no podemos sino sugerir la lectura del post citado al inicio.

Sólo diremos, como allá por 2007, que:

¿Esto es sanata? NO. ¿Futurología? Un poco. Una variable –como nuestro índice de Gini- es condicionada, influída, determinada y modificada por una multiplicidad de factores, cuantificables o no, que a su vez pueden variar, y lo hacen. Por eso, como suelen hacer los economistas, llamaremos a esta proyección un “ejercicio”. De todos modos, como luego veremos, nos habilita para dilucidar qué cosas deberían también ocurrir para que esa tendencia se materializara.

Bueno, ¿y qué nos dieron las cuentitas esta vez? Acá se puede ver:

Clave de lectura: si continuamos extrapolando al futuro la tendencia lineal (la recta azul, calculada por mínimos cuadrados) del Indice de Gini (en verde con puntitos, calculado en base a la agrupación en deciles de los hogares) desde el 3°trimestre de 2003 hasta el 4°trimestre de 2010 (con un hueco en el 3°trimestre de 2007, que fue cuando los revolucionarios de ATE-INDEC boicotearon la realización de la EPH), buscamos cuándo es que se cruzará con el nivel del Indice de Gini para el GBA en Octubre de 1974 (la línea naranja horizontal que vemos más abajo).

El resultado es que -de mantenerse y sostenerse en el tiempo la tendencia verificada desde 2003 en adelante, con todos sus factores condicionentes, etc., etc.- recobraríamos el nivel de desigualdad de ingresos de 1974 exactamente el 4°trimestre de 2014.

La "predicción" de 2007 a fin de cuentas resultó conservadora, si bien, el grado de aproximación de aquella extrapolación a los valores luego verificados es verdaderamente notable y sorprendente. Creo que en aquél entonces... éramos bastante más pesimistas!

Entonces, tenemos por delante la perspectiva de que, de ser reelecta la Presidente Cristina Fernández, y continuar con los sustancial del Modelo de Desarrollo vigente desde 2003, con los reajustes que fueren necesarios, le performance distributiva sin dudas haría que en 2015 seamos testigos del traspaso del mando presidencial a un candidato triunfador de orígen -sin dudas- peronista, y -muy probablemente- kirchnerista, sea lo que fuere que signifique eso para entonces.

Suscribirse a:

Entradas (Atom)